Vous le savez sans doute, le rendement net est l’indicateur principal traduisant la valeur d’un investissement locatif. Plus il est élevé, plus les sommes investies travaillent et contribuent à vous enrichir. Alors comment maximiser le rendement locatif net ?

Il existe de nombreuses méthodes applicables à différentes phases du projet : depuis la prospection, en passant par le financement et l’achat, jusqu’à la valorisation et la gestion du bien.

Idéalement, il faudra donc se pencher sur la question avant même de commencer ses recherches.

Dans notre article consacré au rendement locatif, nous avons établi qu'il se calcule de la façon suivante :

Rendement Locatif = ( Revenus des loyers - Charges locatives - Impôt ) / Coût Total Acquisition

Il existe donc quatre leviers distincts pour maximiser le rendement de votre projet :

Réduire le coût total de l’acquisition

Diminuer les frais de gestion locative

Abaisser l’impôt sur le revenu foncier

Maximiser le montant des loyers

Dans ce guide, Casapulse vous partage une liste de 10 astuces éprouvées, pour activer ces quatre leviers et obtenir le meilleur rendement locatif du marché 🧐

Réduire le coût total de l’acquisition

Le coût total de l’acquisition intègre le prix du bien mais aussi les frais de transaction (frais de notaire, frais d’agence, frais de garantie, etc.). Il correspond à la somme totale qui sera immobilisée par votre investissement, et constitue donc un levier de rentabilité significatif.

Voici trois approches efficaces pour réduire au maximum le coût d’acquisition.

1) Identifier un bien sous le prix du marché

Si elles ne sont pas monnaie courante, les bonnes affaires existent réellement. Des biens sous le prix du marché sont régulièrement mis en vente par des vendeurs impatients : besoin de liquidités pour financer un nouveau projet, vente suite à une succession, un divorce ou une mutation.

Identifier rapidement une telle opportunité peut démultiplier dès l’inception le rendement locatif de votre projet. Pour décrocher ces bonnes affaires, une méthode simple mais efficace consiste à créer des alertes sur les plateformes immobilières et être le premier à contacter le vendeur.

Chez Casapulse, nous avons développé un outil de veille immobilière pour repérer ces opportunités avant tout le monde. Nos algorithmes parcourent les plateformes immobilières en permanence et vous alertent instantanément dès la mise en vente d’un bien correspondant à vos critères de recherche.

En savoir plus sur Casapulse2) Négocier le prix de vente

De nombreux investisseurs font l’erreur d’acheter sans négocier. Si cette étape peut s’avérer inconfortable, il s’agit pourtant d’un levier important sur le rendement locatif de votre projet. En effet, obtenir un rabais aura pour conséquence de diminuer non seulement le coût du bien, mais également les frais de notaire, d’agence ainsi que les intérêts de prêt.

Souvenez-vous que le vendeur et l’agent immobilier ont tout intérêt à vendre le bien rapidement. Si votre dossier emprunteur est solide et promet une obtention de financement sans accroc, le vendeur peut consentir à une remise pour expédier la transaction.

Pour préparer la discussion :

Effectuez une analyse fine du marché local en identifiant des biens similaires dans le quartier ciblé. Il peut être utile de recourir à un estimateur en ligne comme celui de Meilleur Agents.

Identifiez les éventuels points faibles du bien par rapport à l'offre disponible, par exemple l’absence d’ascenseur combiné à un étage élevé, des travaux à prévoir dans le lot ou la copropriété, une exposition non optimale, etc.

Étudier l’historique de l’annonce, si elle est en ligne depuis un certain temps - plusieurs semaines, voire plusieurs mois - ou si le prix de vente a baissé successivement, le vendeur est probablement pressé et pourrait consentir plus facilement à un rabais.

Enfin si le montant du bien peut être négocié, n’oubliez pas qu’il en est de même pour les frais d’agence, ceux-ci n’étant pas réglementés.

3) Acheter un bien aux enchères

La vente aux enchères est une méthode d’acquisition souvent ignorée mais qui permet pourtant de trouver des biens à prix attractifs.

C’est notamment le cas pour les enchères notariales (organisées par un notaire à la demande d’un vendeur particulier) où le vendeur peut être pressé, et pour les enchères de liquidation (organisées par un Tribunal de Grande Instance) où les biens vendus sont issus de saisies judiciaires ou de divorce et peuvent être bradés.

Pour participer à une enchère, contactez votre notaire, consultez le site des notaires de France ou le site du gouvernement pour les enchères domaniales et judiciaires.

Diminuer le coût de la gestion locative

On intègre au coût de la gestion locative l’ensemble des frais dont le propriétaire devra s’acquitter pour la durée de vie de l’investissement. Ils comprennent notamment les frais de gestion par agence, la taxe foncière, l’assurance et les intérêts de prêt, les charges de copropriété non imputables au locataire etc.

Ci-dessous, trois façons de réduire au maximum les frais de gestion locative.

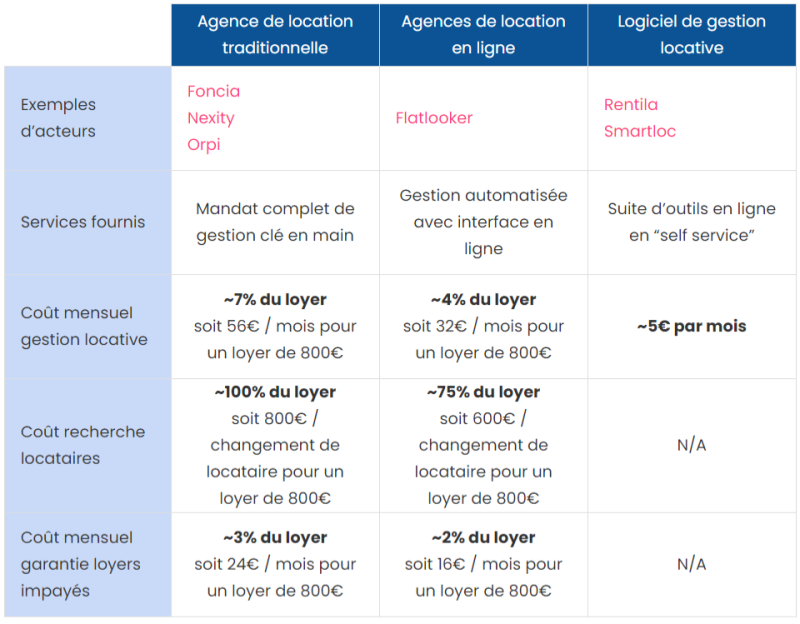

4) Opter pour une gestion locative moderne

La gestion locative est une activité qui peut s’avérer fastidieuse. Parmi les tâches qui incombent au bailleur, on compte notamment :

La recherche de locataires

L’organisation de visites

La sélection et validation de dossiers

La rédaction du bail

L’organisation des états des lieux entrants et sortants

La régularisation des charges

La révision des loyers en fonction de l’indice de référence

La gestion des contentieux et loyers impayés

Les interactions avec le syndic

La majeure partie des propriétaires choisissent donc d’externaliser tout ou partie de la gestion. Les frais associés varient cependant significativement en fonction du type de service retenu et il est possible d’effectuer des économies en choisissant une gestion locative moderne, adaptée à ses besoins.

Ci-dessous, un comparatif indicatifs des coûts de gestion pour trois types de service d'administration :

5) Renégocier prêt et assurances

Si vous choisissez de financer votre achat par un emprunt bancaire, vous aurez à vous acquitter chaque mois de trois montants :

Une part de remboursement du capital (par exemple ~1 000€)

Une part d’intérêts de prêt (par exemple ~150€)

Une part d’assurance emprunteur (par exemple ~25€)

Les intérêts et l’assurance, non capitalisés, peuvent être considérés comme des frais de gestion et les réduire augmentera votre rendement locatif net.

Si votre situation financière s'est améliorée ou si les taux d’intérêt ont baissé depuis le montage de votre crédit, il peut être intéressant de renégocier les intérêts de votre prêt avec votre banque. Sachez qu'il est également possible de faire racheter votre crédit par une banque concurrente si votre banquier se montre inflexible.

Il faudra effectuer un calcul détaillé car les banques facturent généralement des pénalités de remboursement anticipé qui impacteront le gain réalisé sur le montant des intérêts.

Pour effectuer ce calcul d’optimisation, rapprochez-vous d'un courtier comme Pretto, qui vous permettra d’évaluer rapidement les gains potentiels et vous accompagnera dans vos démarches.

6) Evitez les vacances locatives

S’il ne s’agit pas d’une charge à proprement parler, le manque à gagner lié à de potentielles vacances locatives peut impacter de façon importante le rendement locatif net réel de votre investissement. En effet, un unique mois de vacance locative correspond à une diminution de plus de 8% de vos recettes annuelles.

Différentes démarches et techniques vous permettront de limiter le risque de vacance :

Investissez dans une petite surface : elles bénéficient d’un taux d’occupation moyen plus élevé, en particulier dans les grandes agglomérations.

Ciblez une ville dont la démographie est dynamique (population et niveau de vie en hausse).

Sélectionnez avec soin la localisation du bien : la proximité de transports, de commerces ou d’une université accroitront l’intensité de la demande.

Sélectionnez des locataires dont la situation est stable pour limiter les rotations : par exemple, un étudiant en dernière année d’université quittera probablement votre logement à la fin de ses études.

Réduire l’impôt sur le revenu foncier

En France, les revenus fonciers font l’objet d’une taxation importante. En effet, ils ne bénéficient pas de l'abattement de 10 % appliqué aux revenus salariaux, ils sont imposés à la tranche marginale d’imposition du foyer (TMI) et sont également soumis aux prélèvements sociaux (CSG et CRDS).

En fonction de la situation du foyer, ces impôts peuvent atteindre plus de la moitié du revenu locatif et impacter de façon importante le rendement d’un investissement.

Heureusement, il existe plusieurs solutions viables pour réduire le montant de ces impôts. Il s’agit en pratique de recourir à un dispositif de défiscalisation ou de diminuer le montant des bénéfices tout en valorisant son patrimoine.

7) Exploiter un dispositif de défiscalisation

Loi Pinel, Scellier, Censi-Bouvard : il existe un grand nombre de dispositifs fiscaux permettant d’alléger l’impôt sur le revenu foncier. Dans cet article, nous nous intéresserons en particulier à deux mécanismes simples pouvant donner lieu à de considérables gains de rendement locatif : la loi Pinel et la Location Meublée Non Professionnelle (LMNP).

Loi Pinel

La loi Pinel fait suite au dispositif Duflot depuis 2014. Il s’agit d’une remise fiscale visant à encourager les investissements dans le neuf.

Conditions :

Il faut acheter un bien neuf et le louer en tant que résidence principale non meublée

Le prix d’achat du bien ne peut dépasser 5 500€ par mètre carré

Le bien doit se situer en en zone tendue (A, A bis ou B1)

Le loyer ne doit pas dépasser un certain plafond. Il ne s’agit en pratique pas d’une contrainte importante car ce plafond s’aligne généralement avec l’encadrement des loyers dans les grandes agglomérations en zones tendues

Remise fiscale :

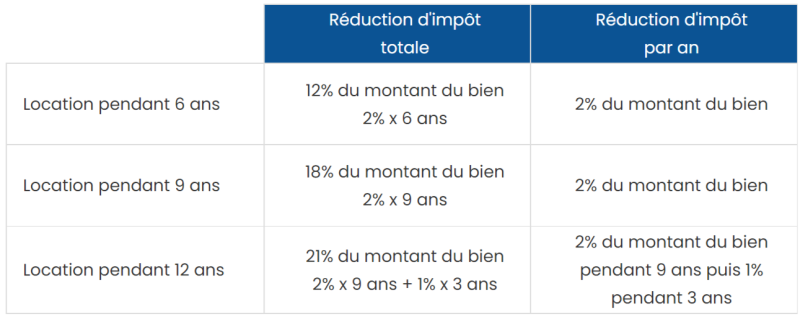

La loi Pinel donne lieu à une réduction d'impôts en fonction d'un engagement pris sur la durée de location du bien. Notez qu'il s’agit bien d’une réduction directe de votre impôt total, qui comprend votre impôt sur le revenu salarial, et non pas d'une simple déduction sur vos revenus fonciers. C'est donc un dispositif très avantageux.

La limite de l’avantage fiscal est fixée à 63 000€ soit 21% d’un bien d’une valeur de 300 000€. Le dispositif peut s’appliquer à un bien d’un montant supérieur à 300 000€ mais la remise fiscale sera plafonnée.

Exemple : Pour un bien d’un montant de 300 000€ loué pendant 9 ans, la loi Pinel donne lieu à une réduction d’impôt annuelle de 2% du montant du bien soit 6 000€ par an. De quoi augmenter significativement le rendement d’un investissement !

La Location Meublée Non Professionnelle (LMNP)

La Location Meublée Non Professionnelle (LMNP) est un statut de loueur, il ne constitue pas un dispositif de défiscalisation à proprement parler mais il permet néanmoins d'obtenir des gains considérables sur l'imposition.

Conditions :

Le bien doit être loué meublé - la liste des équipements nécessaires pour être qualifié de meublé est fixée réglementairement et peut-être consultée ici

Les revenus locatifs doivent être inférieurs à 23 000€ par an (c’est-à-dire 1 915€ par mois) ou représenter moins de 50 % de vos revenus globaux. Dans le cas contraire, il faudra appliquer le régime dit de Location Meublée Professionnelle (LMP) moins avantageux

Remise fiscale : Il existe deux régimes fiscaux en LMNP et il conviendra de choisir le plus intéressant :

Régime micro-BIC : Il donne lieu à un abattement de 50% sur les revenus locatifs. Vous ne serez donc imposé que sur la moitié du montant des loyers perçus

Régime réel : Il permet de déduire de ses revenus locatifs le montant des charges (intérêts de prêt bancaire, taxes, travaux, frais de gestion par agence etc.) mais aussi et surtout l’amortissement du prix du bien (de façon simplifiée, par exemple 3% du prix du bien chaque année pendant 33 ans - en pratique le profil d’amortissement est plus complexe)

Le régime réel est donc plus avantageux si la somme des charges et des amortissements est supérieure à 50% de vos recettes. C’est très souvent le cas pour un achat classique avec prêt bancaire et ce durant plusieurs années suivant l’acquisition, notamment du fait de l’amortissement du bien.

Exemple : Pour un bien d’un montant de 300 000€ loué à 1 000€ par mois, l’impôt sur les revenus fonciers annuels hors Location Meublée Non Professionnel s’appliquerait sur une base de revenus locatifs de 12 000€. Avec un taux marginal de 41%, cela revient à 4 920€ par an

En régime micro-BIC, il s’applique désormais sur une base de revenu de 6 000€, soit au taux marginal de 41% une réduction de 2 460€ par an

En régime réel, vous retranchez toutes vos charges locatives y compris les intérêts de prêt qui s’élèvent par exemple à 3 000€ par an. En outre, vous retranchez l’amortissement du bien (à titre d’exemple, 3.3% du prix du bien en première année soit 10 000€). Vous êtes en situation de déficit et ne payez donc aucun impôt sur les revenus fonciers. Le déficit foncier, dans ce cas de 1 000€ (12 000€ - 3 000€ - 10 000€) est également reportable sur les années suivantes.

8) Effectuer des travaux

Outre les dispositifs fiscaux ci-dessus, sachez que la majeure partie des travaux effectués en vue de réparer, maintenir ou améliorer un bien peuvent être déduits des recettes locatives et ainsi abaisser l’impôt sur le bénéfice foncier.

S’il peut sembler contre-intuitif de réduire son bénéfice, souvenez-vous que ces travaux vont vous permettre d’accroître la valeur de votre capital en revalorisant le logement, tout en réduisant vos impôts. Il faudra pour cela souscrire au régime d’imposition réel, tel que mentionné dans le paragraphe précédent.

Plus intéressant encore, le déficit foncier issu de travaux peut être déduit non seulement de vos revenus locatifs, mais plus généralement de vos revenus globaux, y compris salariaux. Il peut donc contribuer à réduire votre assiette imposable totale.

Le montant des travaux déductibles maximum est fixé à 10 700€ par an. Si les travaux dépassent ce montant, le déficit est reconductible pour une période de 10 ans et vous pourrez ainsi bénéficier de remises fiscales durant plusieurs années.

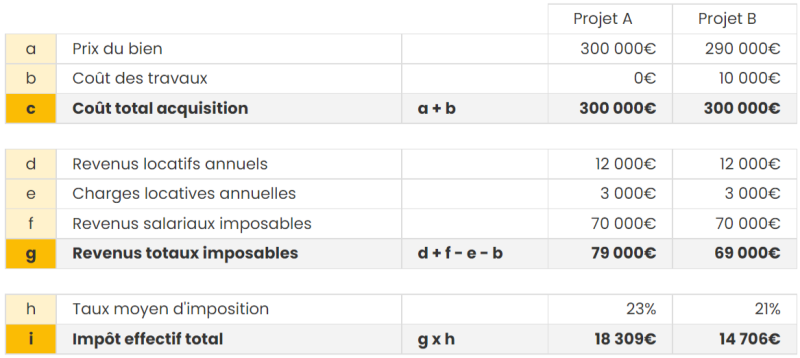

Considérons les projets A et B au coût total d’acquisition identiques de 300 000€, dans un cas pour un bien déjà rénové (A), dans le second cas (B) pour un bien de prix inférieur mais nécessitant des travaux supplémentaires.

Notez que le taux d’imposition moyen diffère car à partir de 73 369€, le revenu est imposé au taux marginal plus élevé de 30%.

Grâce au déficit foncier créé par les travaux, l’impôt effectif total du foyer est inférieur de plusieurs milliers d’euros pour le projet B. Avec des travaux plus conséquents, le déficit pourrait être reconduit sur les années suivantes, à raison de 10 700€ maximum par an.

Pour des travaux d'extension, de rénovation ou d'aménagement intérieur, pensez à passer par un courtier en architecture pour concevoir, dessiner et chiffrer votre projet.

Maximiser le montant des loyers

Jusqu’ici, nous avons détaillé différentes options d'optimisation des coûts. Dans cette dernière section, nous nous intéressons à l'autre partie de l'équation du rendement locatif : la maximisation des loyers.

9) Mettre en place une colocation

Louer en colocation permet de démultiplier les revenus locatifs. Les espaces communs étant mutualisés, il est en effet possible d’obtenir en cumulé un loyer total supérieur à celui d’une location classique, en louant les chambres de façon indépendante.

Il existe par ailleurs de multiples avantages au-delà du loyer accru. Une colocation permet notamment de :

Se prémunir de loyers impayés grâce à l’ajout au bail d’une clause de solidarité entre les colocataires

Diminuer les vacances locatives, car suite au départ d’un colocataire, les occupants restants cherchent généralement eux-même un remplaçant

Louer plus facilement un bien de grande surface

Notez cependant que la loi Elan de 2018 impose désormais un encadrement des loyers pour les colocations, qui ne peuvent théoriquement plus dépasser le loyer en location classique équivalente.

Un complément de loyer peut néanmoins être appliqué si le logement procure un niveau de confort supérieur à la moyenne du marché.

10) Diviser un logement en plusieurs lots

De façon analogue, il est possible d’accroître les loyers totaux et donc le rendement locatif en procédant à une division immobilière. Il s’agit d’acquérir un logement de grande surface pour le subdiviser en plusieurs logements indépendants.

Outre une rentabilité locative accrue, la division de bien donne lieu à un nombre d’avantages supplémentaires. Elle permet notamment :

D’augmenter immédiatement la valeur patrimoniale de l’investissement, du fait d’un prix au mètre carré supérieur pour les petites surfaces

D’obtenir une plus grande flexibilité à la revente, en permettant de céder le bien par parties, par exemple pour financer un nouveau projet

De bénéficier des réductions d’impôts liées aux travaux nécessaires à la subdivision

Pour éviter les surprises, il faudra penser à intégrer les frais variés liés à l’opération dans le calcul de rendement locatif, notamment les frais de notaire pour l’enregistrement au cadastre des nouveaux lots, les frais de création de compteurs d’eau, d'électricité, etc.

Dans le cas d’une copropriété, veillez également à obtenir l’accord préalable en assemblée générale.

Casapulse, l'outil de veille immobilière en temps réel

Pour être le premier informé des meilleures affaires immobilières et maximiser votre rendement locatif, pensez à Casapulse.

Casapulse est un service gratuit qui analyse en permanence toutes les plateformes d’annonces immobilières majeures et vous alerte dès la parution du bien que vous recherchez.

Ainsi, vous êtes assuré d’une couverture complète du marché et de ne plus jamais manquer la moindre opportunité.

Inscrivez-vous, c'est gratuit !

En savoir plus sur Casapulse