Un achat immobilier se finance souvent par une combinaison de fonds personnels (on parle d’apport) et de prêt bancaire. Comme un certain nombre d’acheteurs, peut-être cherchez-vous cependant à minimiser votre contribution personnelle, voire à financer un achat en intégralité par la dette. Les raisons possibles sont multiples et peuvent relever de la nécessité autant que du choix :

Jeune actif en début de carrière professionnelle, vous souhaitez investir dans l’immobilier pour vous constituer un capital mais ne disposez pas encore de suffisamment d’économies.

Vous disposez de liquidités mais souhaitez les investir dans des placements dont le rendement est supérieur au coût du prêt bancaire (c’est un motif courant notamment lorsque les taux d’emprunts sont bas).

Vous possédez des fonds propres mais préférez simplement conserver ce matelas de sécurité en cas de difficultés financières.

Pour votre banquier, consentir à un prêt sans apport constitue un risque. Si vous n’êtes plus en mesure de payer vos mensualités, la banque pourra dans le cas d’un emprunt hypothécaire, saisir et liquider votre propriété pour couvrir son déficit. En revanche, les frais de transaction (agence, notaire, etc.) seront perdus.

C’est pour cette raison que les banques demandent généralement à l’acheteur de couvrir les frais d’acquisition par un apport personnel. L’apport établit également une preuve de votre engagement vis-à-vis du projet et permet de rassurer votre banque quant au sérieux de votre démarche.

Sous certaines conditions, votre banquier peut néanmoins accepter de financer l’intégralité de votre projet immobilier, sans que vous n’ayez à y apporter le moindre centime. Casapulse vous résume les points clés pour obtenir le fameux prêt sans apport 🧐

Diminuer l’exposition de la banque

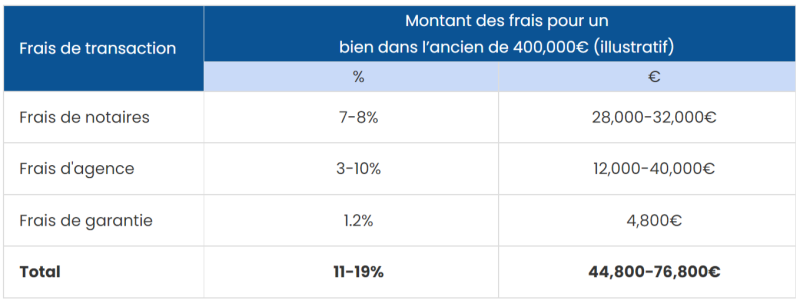

La banque demande généralement à l’emprunteur de contribuer personnellement à hauteur des frais de transaction. Une approche simple pour faciliter une demande de prêt sans apport consiste donc à réduire les frais d’acquisition au maximum, ou à les financer par des moyens tiers.

Diminuer les frais de transaction

Dans le cas d’un achat par agence, vous avez la possibilité de diminuer les frais de transaction en demandant au vendeur d’intégrer les frais d’agence au prix de vente du bien. De cette façon, vous diminuez le montant que la banque vous demande de couvrir par apport personnel. En revanche, notez que cela augmentera artificiellement la valeur de la propriété et impactera le montant des frais de notaires et de garantie. Alternativement, sachez que les frais d’agence ne sont pas réglementés et qu’ils peuvent donc être négociés.

Vous pouvez également opter pour une transaction de particulier à particulier qui ne donne pas lieu au paiement de frais d’agence. Attention cependant, une transaction immobilière est une opération complexe qui peut se révéler risquée si vous n’êtes pas accompagné par un professionnel.

Il existe enfin la possibilité de réaliser ce que l'on appelle un "acte en main". Il s'agit de porter les frais de notaire à la charge de l'acheteur en les intégrant au prix d'achat du bien. Si cette pratique reste rare, elle peut drastiquement diminuer les frais de transaction et donc faciliter la souscription du prêt sans apport.

Créer un apport sans épargne

Certaines sources de liquidités peuvent être considérées par la banque comme de l’apport personnel. Il s’agit notamment du prêt à taux zéro (PTZ). Le PTZ est un prêt en complément d’un prêt immobilier classique, dont les intérêts sont payés par l’Etat mais dont l’attribution est soumise à plusieurs conditions :

Le montant de vos revenus doit se situer en dessous d’un certain plafond.

Le bien doit se situer dans une zone éligible.

Le prêt doit financer l’achat d’une résidence principale.

Vous ne pouvez y prétendre que si vous êtes primo-accédant, autrement dit si vous n’avez pas été propriétaire de votre résidence principale durant les 2 dernières années.

Rassurer au maximum votre banquier

Du point de vue de la banque, le crédit immobilier constitue un gain de revenu en échange d’une prise de risque. Ainsi votre banquier estimera systématiquement ces deux éléments, le revenu au regard du risque, avant de vous octroyer un prêt. Vous avez donc tout intérêt à rassurer autant que possible votre banquier, pour obtenir un emprunt à des conditions favorables.

Soigner votre dossier

Il est généralement crucial de soigner un dossier de candidature de prêt mais c’est d’autant plus important en vue d’obtenir un prêt sans apport, plus risqué par nature.

Vous êtes en CDI ou fonctionnaire, avez fait de longues études ou travaillez pour le même employeur depuis de nombreuses années ? Pensez à mettre en avant la qualité de votre profil et la stabilité de votre situation professionnelle pour rassurer la banque.

Votre dossier devra également inclure les 3 derniers relevés de vos différents comptes bancaires. Assurez-vous qu’ils reflètent une gestion financière irréprochable : découverts, refus de paiement ou autres irrégularités pourraient suffire à justifier un refus.

Enfin, passer par un courtier immobilier peut grandement augmenter vos chances de succès. Les courtiers sont experts dans la constitution de dossiers de crédit immobilier et ont tout intérêt à ce que votre demande soit acceptée. Ils pourront ainsi vous aider à vous présenter sous le meilleur jour et parfaire les détails. Des plateformes de courtage en ligne comme Pretto ou Meilleurtaux pourront vous faire gagner un temps précieux.

Fournir des garanties

Outre la constitution d’un dossier soigné et complet, il vous sera possible de vous attirer les faveurs de votre banquier en lui présentant des garanties financières.

Si vous possédez un capital, qu’il s’agisse d’épargne liquide, de produits financiers ou de biens immobiliers, faites-en part à votre banquier. Quand bien même vous ne souhaitez pas investir ce capital dans votre projet immo, la simple existence de ce patrimoine peut contribuer à apaiser les craintes de non remboursement.

Vous pouvez également aller plus loin et proposer un nantissement ou une hypothèque. Il s’agit de garanties emprunteur qui placent en collatéral du prêt des actifs mobiliers ou immobiliers. En cas de non remboursement, la banque pourra ainsi se saisir de ce collatéral pour couvrir son déficit, ce qui diminue de façon conséquente son exposition au risque.

Opter pour un investissement locatif

L’emprunt sans apport se prête parfaitement à un projet d’investissement locatif. En effet, les loyers que vous percevrez de vos locataires permettront de rembourser tout ou partie des mensualités de prêt.

Il faudra cependant veiller à établir et présenter à votre banquier un business plan réaliste et convaincant, capturant l’intégralité des coûts et recettes du projet. Pour plus de détails sur le calcul du rendement locatif, consultez notre article sur le sujet.

Bien que difficile à mettre en œuvre, un investissement dont le flux de trésorerie mensuel est positif (le loyer perçu dépasse la mensualité de prêt additionnée des charges et des taxes) ou peu négatif facilitera considérablement la négociation avec votre banque. Pour lire notre guide complet sur la maximisation du rendement locatif, c'est par ici.

Étudiez également les différents mécanismes de défiscalisation, notamment Loi Pinel et Location Meublée Non Professionnelle qui peuvent significativement augmenter la rentabilité de votre investissement, diminuer la charge totale de votre projet et ainsi réduire le risque en vue d’un emprunt sans apport.

Utiliser Casapulse, l'outil de veille immobilière en temps réel

Pour être le premier informé de la mise en vente d’un bien en dessous du prix du marché et maximiser le rendement locatif de votre projet, pensez à Casapulse.

Casapulse est un service qui analyse en permanence toutes les plateformes d’annonces immobilières majeures et vous alerte dès la parution du bien que vous recherchez.

Ainsi, vous êtes assuré d’une couverture complète du marché et de ne plus jamais manquer la moindre opportunité.

Inscrivez-vous, c'est gratuit !

En savoir plus sur Casapulse