Dès lors que vous possédez une propriété, vous êtes soumis à un certain nombre d’impôts immobiliers.

Dans le cas d’une résidence principale ou d’une résidence secondaire, les procédures sont relativement simples, aucune déclaration particulière n’est nécessaire et il suffit de s'acquitter des impôts locaux.

Dans le cas d’un investissement locatif, il faudra en revanche déclarer ses revenus fonciers et choisir un régime fiscal adapté pour optimiser son imposition.

Rassurez-vous ça n’a rien de sorcier ! Dans cet article, Casapulse vous partage tout sur les impôts immobiliers, pour réaliser vos formalités en toute simplicité.

Les impôts locaux

Taxes foncière

La taxe foncière est un impôt prélevé annuellement et destiné à alimenter les caisses des collectivités locales, elle est donc qualifiée d’impôt local. L’impôt est entièrement dû par la personne détenant le bien au 1er janvier de l’année.

Le prélèvement de la taxe foncière s’applique quelle que soit la situation du bien considéré : résidence principale, secondaire, locative, occupée ou non. Il existe cependant quelques cas d’exonération partielle et temporaire qui concernent les biens neufs ou ayant fait l’objet de travaux visant des économies énergétiques.

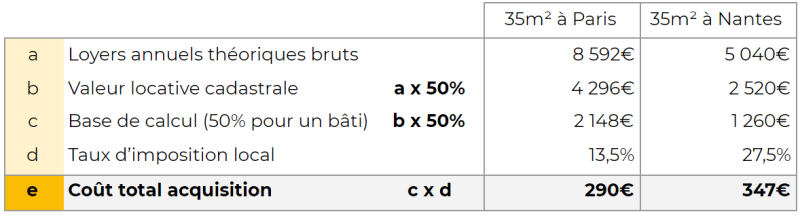

Le calcul de la taxe foncière se base sur deux composantes :

La valeur locative cadastrale du bien : il s'agit de la valeur théorique des loyers nets percevables par le propriétaire si le bien était loué (un abattement forfaitaire de 50% est appliqué aux loyers théoriques bruts pour tenir compte des charges).

La base de calcul de l’impôt porte ensuite sur 50% de la valeur locative cadastrale du bien dans le cas d’une propriété bâtie, et 80% dans le cas d’un terrain non bâti

Le taux d’imposition : un taux voté annuellement par les collectivités locales

Quelques exemples de calculs de taxe foncière :

A noter : la taxe d’enlèvement des ordures ménagères (TEOM) s’ajoute à la taxe foncière, elle est cependant récupérable par le propriétaire auprès du locataire dans le cas d’un bien locatif occupé.

Vous pouvez consulter le détail du calcul de la taxe foncière sur le site du gouvernement.

Taxe d’habitation

La taxe d’habitation est un autre impôt local, imputé à l'occupant du bien. Depuis 2023, elle ne s'applique plus qu'aux résidences secondaires, que celles-ci soient occupées ou non.

Son calcul est similaire à celui de la taxe foncière et s’effectue sur la base de la valeur locative cadastrale du bien.

L'impôt sur les revenus locatifs

L’impôt sur les revenus locatifs est une taxe sur les bénéfices retirés des activités de location de biens immobiliers, qu’il s’agisse de logements, de places de stationnement, ou d’espaces de stockage.

Les revenus locatifs sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Ils sont taxés à hauteur du taux marginal d’imposition (TMI) du foyer fiscal.

Il existe différents régimes de déclaration des revenus locatifs qui donnent lieu à différents abattements et déductions. Choisir le bon régime fiscal permettra donc souvent de considérablement optimiser son imposition.

Location Nue

Dans le cas d’une location non meublée, le propriétaire a le choix entre le régime dit Micro-Foncier ou le régime Réel.

Régime micro-foncier : permet d’appliquer un abattement forfaitaire de 30% sur les revenus locatifs

Régime réel : permet de déduire des revenus des loyers les charges foncières. Celles-ci incluent notamment :

Les frais d’agence

Les charges de copropriété

Les travaux d’amélioration

Les intérêts de prêt

Le régime réel est donc plus intéressant si vos charges totales dépassent 30% des loyers.

Attention : si le revenu locatif dépasse les 15 000€ par mois, le régime réel s’applique obligatoirement.

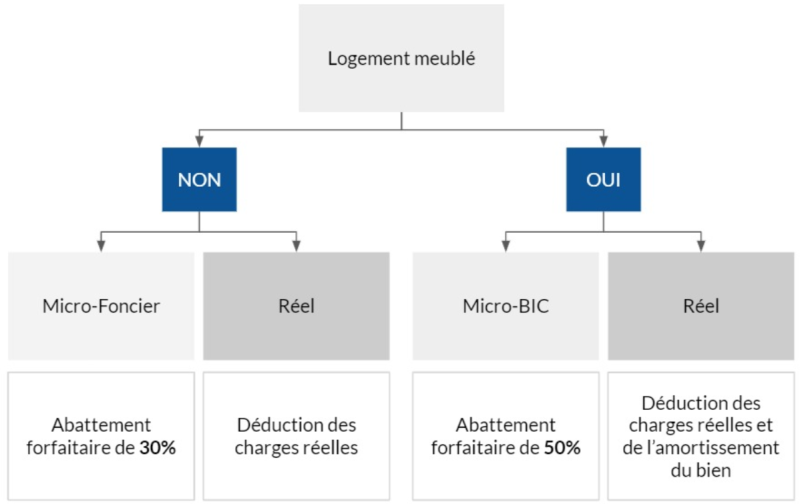

Location Meublée

La fiscalité d’une location meublée relève du statut de Loueur Meublé Non Professionnel (LMNP) et est généralement plus avantageuse que celle d’une location nue. Pour la déclaration des revenus, le propriétaire dispose de nouveau de deux choix :

Régime micro-BIC : permet d’appliquer un abattement forfaitaire de 50% sur les revenus locatifs.

Régime réel : les mêmes conditions que pour la location nue s’appliquent, auxquelles vient s’ajouter la déduction des amortissements du bien lui-même. C’est cette dernière clause qui rend le statut LMNP si avantageux. Elle permet en effet dans de nombreux cas d’annuler son bénéfice pendant de nombreuses années et de ne payer aucun impôt foncier.

A noter : si les loyers issus de propriétés meublées dépassent 23 000€ par an, ou 50% des revenus totaux du foyer, le statut de Location Meublée Professionnelle s’applique désormais. La LMP donne lieu à des prélèvements sociaux plus élevés et une fiscalité sur les plus-values moins avantageuse.

L'impôt sur la Fortune Immobilière

Depuis 2018, l’Impôt de Solidarité sur la Fortune (ISF) a été remplacé par l’Impôt sur la Fortune Immobilière (IFI). Un foyer y est soumis si la valeur nette de son patrimoine immobilier dépasse 1,3 million d’euros.

Calcul de l’assiette pour l’IFI

La valeur nette du patrimoine est mesurée au 1er janvier de l’année et comprend :

Tout type de bien immobilier, bâti ou non bâti

Les droits immobiliers tels que l’usufruit

Elle exclut :

Les biens à usage professionnel

Les bois et forêts sous engagement d’exploitation

Les logements loués sous le régime fiscal de Loueur Meublé Professionnel (LMP)

Les abattements et déductions suivants s’appliquent également dans le calcul de la valeur nette du patrimoine :

Déduction des dettes contractées pour l’acquisition de biens ou de droits immobiliers

Déduction des dépenses de travaux d’entretien, d’amélioration ou de construction

Déduction de certains impôts tels que la taxe foncière

Abattement de 30% sur la valeur de la résidence principale

Calcul de l’IFI

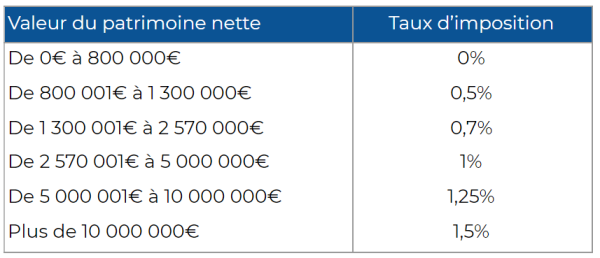

L’Impôt sur la Fortune Immobilière s’applique sur la valeur du patrimoine nette selon le barème progressif suivant :

Par exemple, un patrimoine net de 2 000 000€ donne lieu à un IFI de 7 400€ :

800 000 x 0% + (1 300 000 - 800 000) x 0,5% + (2 000 000 - 1 300 000) x 0,7% = 7 400€

Casapulse, l'outil de veille immobilière en temps réel

Pour être averti des meilleures affaires immobilières avant les autres, utilisez Casapulse : nos algorithmes analysent en permanence les plateformes d’annonces immobilières majeures et vous alertent en temps réel dès la parution du bien que vous recherchez.

Avec Casapulse, vous économisez des heures de recherches manuelles et de configuration d’alertes sur les multiples plateformes tout en vous assurant d’une couverture complète du marché et de ne plus jamais manquer la moindre opportunité.

Inscrivez-vous, c'est gratuit !

En savoir plus sur Casapulse