Près de 100 000 SCIs sont créées en France chaque année d’après l’INSEE. Mais qu’est-ce qu’une SCI et à quoi sert-elle ? La SCI ou Société Civile Immobilière est un type de société qui permet la détention de biens immobiliers par plusieurs individus. Très prisée des Français, elle présente de nombreux avantages et permet en particulier d’optimiser la gestion et la transmission de son patrimoine immobilier.

Découvrez dans ce dossier les différentes raisons se prêtant à la création d’une SCI, mais également la liste des implications à anticiper.

Quels sont les bénéfices de la SCI ?

La SCI se distingue par sa flexibilité, rendue possible par la rédaction de statuts sur mesure. Cette forme de société peut ainsi s’avérer utile dans une multitude de cas de figure.

Contourner le régime d’indivision

La création d’une SCI constitue souvent une façon d’éviter la redoutée “indivision”, le régime par défaut dans lequel se retrouvent bien souvent malgré eux des couples divorcés ou des enfants héritiers.

L’indivision est un régime rigide qui donne lieu à des conflits ou des situations de blocage :

“Nul ne peut être contraint à demeurer dans l’indivision” indique le Code Civil. Ainsi chaque indivisaire peut choisir de sortir de l’indivision du jour au lendemain. A moins que ses parts puissent être rachetées par les indivisaires restants, le bien doit impérativement être vendu.

En régime d’indivision, toute décision doit être votée par les copropriétaires à la majorité des ⅔ ou à l’unanimité dans le cas de la vente du bien ou de la réalisation de travaux.

A l’inverse, une SCI offre une plus grande flexibilité :

Chaque associé possède une partie du capital immobilier sous forme de parts sociales, qu’il pourra céder dans les proportions choisies, en une ou plusieurs fois, sans pour autant forcer la vente du bien.

Une SCI permet la désignation d’un gérant, associé ou non, qui assurera la prise de décision et la gestion des biens pour le compte des associés (rénovations, mise en location, revente).

Faciliter la succession

La formation d’une SCI présente des avantages majeurs en terme de succession et transmission de biens immobiliers à ses héritiers :

Conserver la gérance et l’usufruit

Les parts d’une SCI peuvent être “démembrées”. Cela signifie qu’un associé peut choisir de céder ses parts tout en conservant l’usufruit du bien immobilier. C’est un mécanisme très intéressant pour les parents, souhaitant conserver l’usage ou le contrôle d’une propriété tout en transférant progressivement leur patrimoine à leurs enfants, à frais réduits (voir ci-dessous).

Diminuer le coût de la succession

Un abattement fiscal de 100 000€ s’applique sur les dons aux enfants et ce tous les 15 ans. Grâce à la formation d’une SCI et sa division en parts sociales liquides, il est par exemple possible de donner en deux fois, l’équivalent de 200 000€ de capital à vos enfants, sur une période de 30 ans, sans s’acquitter de droits de succession.

Par ailleurs, les dettes contractées dans le cadre de l’acquisition d’un bien immobilier en SCI peuvent être retranchées de la valeur du bien pour le calcul des droits de succession, réduisant ainsi significativement la charge fiscale supportée par les héritiers.

Protéger son concubin

L’achat d’un bien immobilier par deux concubins non mariés se fait par défaut en indivision. Dès lors, en cas de décès d’un des deux concubins, les héritiers du défunt se retrouvent en indivision avec le survivant et peuvent ainsi le forcer à vendre le bien (voir plus haut les risques liés au régime d’indivision). En outre, des droits de succession à hauteur de 60% s’appliquent en cas de concubinage.

La création d’une SCI permet de protéger son concubin de l’éviction tout en évitant les droits de succession élevés. Pour cela, il s’agit de procéder au démembrement croisé des parts. En d’autres termes, chaque concubin devra réciproquement posséder la nue propriété de la moitié du bien et l’usufruit de l’autre moitié.

En cas de décès, les héritiers du défunt se voient léguer la nue propriété de la moitié du bien tandis que le concubin survivant conserve sa moitié et l’usufruit, tout en évitant les droits de succession.

Un véhicule d’investissement flexible

La SCI n’est pas uniquement une affaire familiale. C’est également un véhicule d’investissement prisé par les amis ou associés souhaitant réaliser des investissements immobiliers en groupe.

La SCI permet en effet d'accroître la capacité de financement d’un projet en regroupant des capitaux, tout en maintenant une gouvernance simple via la désignation d’un gérant.

La revente des parts est également simplifiée et moins coûteuse. Il suffit pour cela d’une déclaration au greffe du tribunal de commerce et de s'acquitter d’un droit d’enregistrement de 5% de la valeur des parts. Dans le cas d’un bien possédé en indivision, il faudra passer par le notaire avec des frais à hauteur de 8 à 10%.

Optimiser la fiscalité

Il existe deux régimes d’imposition pour les SCIs, il revient aux associés de choisir lors de la création le régime qui optimisera la fiscalité du projet.

Impôts sur le revenu (ou régime transparent)

Chaque associé devra déclarer sa quote part de revenus locatifs dans sa déclaration d’impôts personnelle, dans la catégorie “revenus fonciers”.

La société n’a pas de bénéfices à déclarer ou d’impôts à payer.

Il est possible de déduire des revenus globaux les frais de gestion, notamment les intérêts d’emprunt, frais d’agence, de comptabilité etc.

Vous bénéficiez d’un abattement progressif sur la plus-value en cas de revente, à partir de la 6ème année de détention. La plus-value est entièrement exonérée d'impôts après 22 ans de détention, et de prélèvements sociaux après 30 ans.

Impôts sur les sociétés (ou régime opaque)

Les bénéfices de la société sont taxés à hauteur de 15% jusqu’à 38 120€, puis 28%

Les associés ne sont pas directement imposés, tant que la société ne distribue pas de dividendes. Attention toutefois, les dividendes sont sujets à la “flat tax” de 30%, prélèvements sociaux inclus.

Il est possible de déduire des revenus de la société l’ensemble des frais de gestion à l’instar du régime transparent. En outre, il est également possible de déduire l’amortissement de l’immeuble, ce qui peut contribuer à significativement réduire l’imposition. Attention cependant à la revente, l’impôt sur la plus-value s’applique alors sur la valeur actuelle moins le prix d’achat après retranchement des amortissements. La note peut donc s’avérer salée !

Si le régime transparent est le plus souvent retenu, l’impôt sur les sociétés peut présenter un arbitrage intéressant si le taux marginal d’imposition personnel des associés est supérieur à la combinaison de l’IS et de la flat tax sur les dividendes (15% + 30% pour des revenus sous le seuil de 38 120€)

Attention aux différentes implications de la SCI

Si créer une SCI présente de nombreux avantages, il ne doit pas nécessairement s’agir de l’option de facto. En règle générale, une SCI permet une plus grande flexibilité mais requiert également un plus grand investissement de temps et d’argent.

Ci-dessous les différentes implications à garder en tête lors de la création d’une SCI :

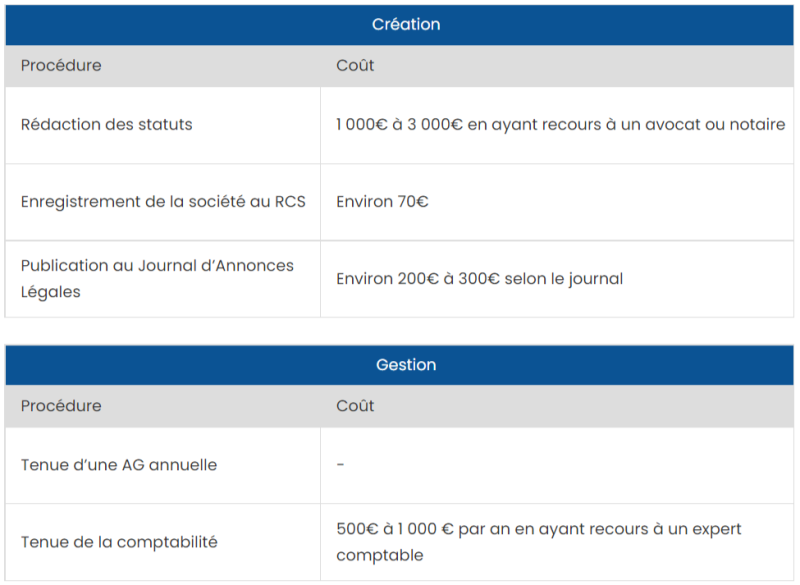

Charge administrative

Comme pour toute société, la création et la gestion d’une SCI exige un nombre de formalités administratives qui peuvent s'avérer coûteuses. Ci-dessous les principales procédures qu’il vous faudra anticiper et leur coût associé :

Plusieurs services tels que LegalStart ou LegalPlace vous proposent de nos jours de créer une SCI en ligne pour un coût modique, et se chargent pour votre compte des formalités administratives. Attention cependant à soigner la rédaction de vos statuts pour éviter les mauvaises surprises !

Incompatibilité avec le régime meublé non professionnel

Si vous envisagez de créer une SCI en vue d’investir dans un projet locatif, sachez que vous ne pourrez pas bénéficier des conditions avantageuses du régime de Loueur Meublé Non Professionnel (voir notre article sur la maximisation du rendement locatif), à moins que les revenus issus de la LMNP représentent moins de 10% des revenus de la SCI.

Pour rappel, le régime de LMNP permet de retrancher des revenus fonciers imposables l’amortissement du bien, sans que cet amortissement ne soit déduit à la revente pour le calcul de la plus-value. C’est donc un régime très avantageux.

Des baux de 6 ans

Lorsqu’il est conclu par une personne physique, un bail de location classique s’étend sur une durée de 3 ans. Dans le cas d’une SCI en revanche, le bailleur est une personne morale, la durée qui s’applique est donc de 6 ans minimum, ce qui présente une contrainte supplémentaire.

La loi du 6 juillet 1989 a cependant permis d’assimiler les SCIs dites familiales à des personnes physiques réduisant ainsi la durée minimum du bail à 3 ans. Pour être qualifiée de familiale, une SCI doit être constituée de parents jusqu’au 4ème degré inclus. Attention, cela n’inclut ni le concubinage, ni le PACS.

Casapulse, l'outil de veille immobilière en temps réel

Pour être averti des meilleures affaires immobilières avant les autres, utilisez Casapulse : nos algorithmes analysent en permanence les plateformes d’annonces immobilières majeures et vous alertent en temps réel dès la parution du bien que vous recherchez.

Avec Casapulse, vous économisez des heures de recherches manuelles et de configuration d’alertes sur les multiples plateformes tout en vous assurant d’une couverture complète du marché et de ne plus jamais manquer la moindre opportunité.

Inscrivez-vous, c'est gratuit !

En savoir plus sur Casapulse